起重机复苏在即 减速机迎来机遇

来源:Fun88网页版下载 发布时间:2024-01-24 08:27:05近年来国内经济提高速度下行压力增大,经济结构调整阵痛加剧,内外需形势严峻,对工程机械行业造成了较

热线电话: 0574-62199590

产品视频

产品明细

近年来国内经济提高速度下行压力增大,经济结构调整阵痛加剧,内外需形势严峻,对工程机械行业造成了较大的挑战。与建筑机械高度相关的房地产行业持续下行,工程起重机械首当其冲。据工程机械工业协会数据统计,2016年我国起重机总销量为15957台,比2014年减少3063台,同比下滑16.1%。自2012年以来持续下滑,且降幅平均达到15%以上。

2017年一季度起重机销量3814台,同比大幅度增长110.4%,3月单月销量为1767台,同比+80.5%,环比+39.6%,连续7个月同比正增长。其实这种增长早在2016年三季度之后挖掘机出现非常明显回暖趋势时就可预见了,挖掘机作为工程机械行业复苏的先行指标,其销售数据的回暖后,我们判断将依次出现起重机、混凝土机械的销售增长,时间的滞后大约在一个季度至半年间,因此我们预计2017年起重机销量有望增长30%以上。

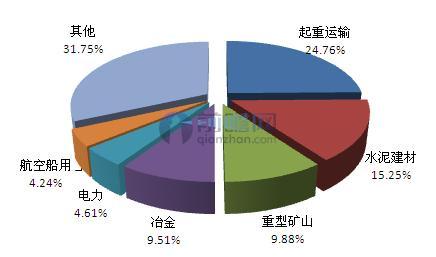

根据前瞻产业研究院发布的《2017-2022年中国减速机行业市场前瞻与投资战略规划分析报告》多个方面数据显示,减速机的下游应用行业最重要的包含起重运输、水泥建材、重型矿山、冶金、电力和航空船用等国民经济及国防工业的所有的领域,其中,起重运输行业使用减速机产品的数量占比为24.76%,水泥建材行业使用减速机产品的数量占比为15.25%,重型矿山行业占比为9.88%。

我们预计起重机行业复苏的驱动因素主要基于以下两个方面:基础设施建设需求回暖、更新需求叠加。

首先,基建和房地产带动新增需求。起重机的应用领域以基础设施建设为主,最重要的包含铁路、公路、水利等基础设施建设,而基础设施建设是一个持续的过程,持续期至少3-4年。目前国内在基础设施中大力推广PPP模式,城市轨道交通、铁路干线和支线建设、矿山、农田水利等基础设施领域需求回暖。2016年供给侧改革,带动了煤炭、钢铁、水泥等价格的上涨,进而促进大型工程机械产品的销量。

其次,更新需求叠加带来的驱动。近期工程机械销量中更新换代占了较大份额,正常的情况下工程机械寿命6-10年,目前离工程机械行业上个高峰期(2007-2011年)也已有6-10年,未来2-3年更新需求空间较大。汽车起重机行业在2010-2011年销量很大,连续两年的年销量超过3万台,达到历史销量最高峰。

起重运输设备作为减速机应用最为广泛的行业,该行业将会随着我们国家经济的平稳发展和国际经济环境好转而加快速度进行发展,同时起重机行业的发展速度将直接影响着减速机市场需求量开始上涨的快慢。预计“十三五”期间,我国起重运输设备制造业将继续保持迅速增加的势头,受益于此,减速机需求也将得到一定效果拉动。

本报告前瞻性、适时性地对减速机行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来减速机行业发展轨迹及实践经验,对减速机行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国减速机行业市场现状及发展的新趋势分析减速机向轻量化、规范化、国产化方向发展【组图】

预见2023:《2023年中国减速机行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2023年中国减速机行业供应水平分析:减速机国产份额提高 日本企业仍具明显优势【组图】

【行业深度】洞察2023:中国减速机行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【最全】2023年减速机产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)